гаРэгаОнКмФбЕУжЕЕУвЛЖС

BY gerhouse

2016ФъМДНЋНсЪјЃЌдкЙ§ШЅЕФвЛФъРяУРЙЩЕФзпЪЦвВЪЧШУШЫблЧАвЛССЁЃПЩвдЫЕЪЧдквЛЦЌЁАЫЅЭЫМДНЋРДСйЁБЕФПкКХжаТХДДаТИпЁЃ

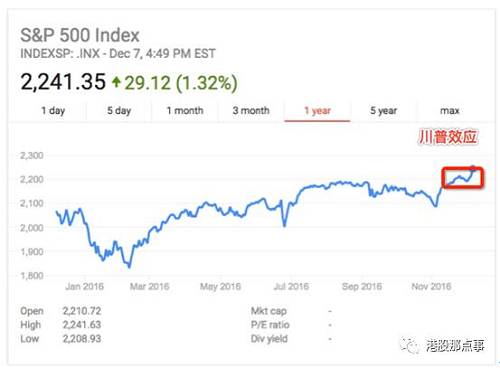

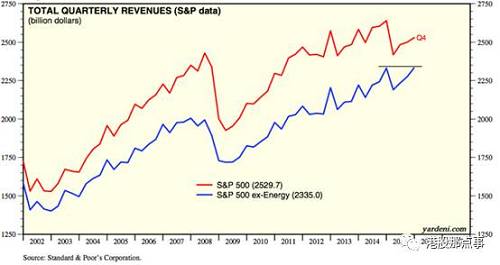

ЁЁЁЁБъЦе500жИЪ§ФПЧАЪЧ2241ЕуЃЌШчЙћИњНёФъЕФзюЕЭЕу1830ЯрБШЃЌБъЦе500НёФъЩЯеЧСЫ22%ЃЛШчЙћИњНёФъФъГѕЃЈ1дТ1ШеЃЉЕФ2043ЕуБШЃЌБъЦе500ЩЯеЧСЫ10%ЁЃ

ЁЁЁЁМДЪЙЬсГізюКѓДЈЦеЩЯЬЈКѓДјРДЕФИїжжОМУДЬМЄЕФдЄЦкЃЌУРЙЩзпЪЦвВЫуЪЧЯрЕБЕФВЛДэЃЌВЂУЛгаГіЯжКмЖрШЫЦкД§ЕФДѓЗљЯТЕјЁЃ

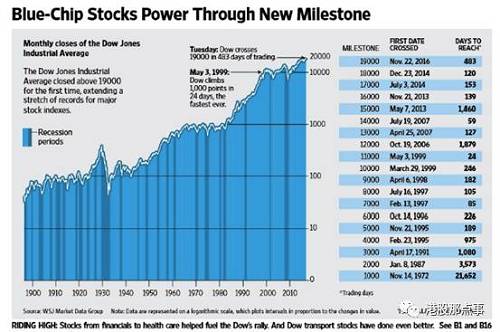

ЁЁЁЁЭЌЪБЃЌдк2006ФъЃЌУРЙњШ§ДѓжИЪ§ТХДЮЦЦаТИпЁЃЕРЧэЫЙжИЪ§дк11дТ22ШеЦЦСЫ19000ЕуЃЌФПЧАЪЧ19ЃЌ549ЃЌРы2ЭђЕужЛВювЛВНжЎвЃЃЈВю2.3%ЃЉЁЃ

ЁЁЁЁЮЊЪВУДУРЙЩдкЙњФкЭтУНЬхвЛжТПДЫЅЕФЧщПіЯТЃЌвРОЩзпИпЃП

ЁЁЁЁетбљЕФзпИпЪЧЛљБОУцЕМжТЕФЃЌЛЙЪЧЪаГЁЧщаїЕМжТЕФЃП ЁЁЁЁУРЙњЕФОМУжЇГжЯждкМгЯЂТ№ЃП ЁЁЁЁЛљБОЩЯЃЌЮвевЕНЕФЭЖзЪЛњЛсДѓЖрЪ§ЪЧвђЮЊЪаГЁЗИДэСЫЃЌЫљвдзїЮЊвЛИіАЎИјЬєДэЕФШЫЃЌШУЮвРДЪдзХзмНсЯТ2016ФъЃЌЪаГЁжаЕФВЮгыепЃЌЗИСЫФФаЉДэЃЌИјЮвЬсЙЉСЫФФаЉЭЖзЪЛњЛсЁЃ ЁЁЁЁвдЯТЗжЮіЃЌЛЙЪЧОЁСПШУЪ§ОнЫЕЛАЁЃЩйвЛЕувтвљЃЌЖрвЛЕуецЪЕЁЃ ЁЁЁЁЮвИіШЫШЯЮЊЃЌЯждкЪаГЁвбОвтЪЖЕНЯТУцЮвЬсЕНЕФДэЮѓСЫЃЌетвВОЭЪЧЮЊЪВУДУНЬхдкГЊЫЅЃЌЕЋЪЧЪаГЁШДдкзпЧПЁЃ ЁЁЁЁ>>>>вЛЁЂДэЮѓ1ЁЊЁЊУРЙЩЪагЏТЪКмИпЃЌЙРжЕКмИп ЁЁЁЁЖўМЖЪаГЁРяЃЌЛсНВЙЪЪТЃЌЛсНВТпМЕФШЫЖрСЫШЅСЫЁЃЕЋЪЧЖЎЙРжЕЕФШЫецЕФЗЧГЃЩйЁЃ ЁЁЁЁФЧаЉШЯЮЊУРЙЩЪагЏТЪИпЃЌжИЪ§дкИпЮЛЃЌДгЖјХаЖЯЙРжЕКмИпЕФШЫЃЌИљБОВЛЖЎЪВУДЪЧЙРжЕЁЃ ЁЁЁЁКмЖрШЫЬиБ№ЯВЛЖЖдБШЙРжЕЗЈЁЃЖдБШЙРжЕЗЈвВШЗЪЕВЛДэЃЌКсЯђЖдБШЃЌзнЯђЖдБШЁЃЕЋЪЧетИіЙРжЕЗЈгажТУќЕФШБЕуЃЌШчЙћФувтЪЖВЛЕНетИіШБЕуЃЌФуЛсЫРдкетИіЙРжЕЗЈЩЯЮоЪ§ДЮЁЃ ЁЁЁЁЖдБШЙРжЕЗЈзюЦ№ТыгаСНИіBugЃК ЁЁЁЁ1ЁЂвЊгаПЩБШадВХПЩвдЖдБШЁЃКмЖрЙЋЫОПЩФмЮоЗЈЖдБШЃЌБШШчФуФУЦЛЙћИњЫЖдБШЃПФУЙШИшИњЫЖдБШЃПИњЫЖМВЛЬЋКЯЪЪЁЃ ЁЁЁЁ2ЁЂШчЙћФуЖдБШЕФЙЋЫОЖМЪЧбЯжиИпЙРЕФЃЌФЧУДМДЪЙФуЖдБШГіРДЕФжЛЪЧдкИпЙРЕФЙЋЫОЩдЮЂУЛФЧУДИпЙРЕФЦѓвЕЁЃетИіЦѓвЕЕФЙЩЦБПЩФмИњЦфЫћИпЙРЕФЦѓвЕБШЪЧЁАБувЫЕФЁБ,ЕЋЪЧБОЩэвРОЩЪЧАКЙѓЕФЁЃ ЁЁЁЁетСНФъЃЌКмЖрШЫЯВЛЖФУЯждкЕФPEКЭ2007ФъЃЌ2000ФъЕФPEНјааЖдБШЁЃ ЁЁЁЁБШШчЫЕЯждкБъЦе500ЕФPEДѓИХЪЧ26БЖЁЃ

ЁЁЁЁ2007ФъPEДѓИХвВжЛга20БЖЁЃ ЁЁЁЁ1999ФъЛЅСЊЭјХнФжЎЧАЃЌPEДѓИХЪЧ32БЖЁЃ ЁЁЁЁетбљЖдБШЯТРДЃЌИаОѕКУЯХШЫАЁЁЃвђЮЊФПЧАPEвбОГЌЙ§2007ФъЕФОљжЕЃЌжББЦ2000ФъЕФЛЅСЊЭјХнФЧАЕФЙРжЕЁЃ ЁЁЁЁЕЋЪЧетаЉШЫУЛгаЯыЙ§вЛИіЮЪЬтЁЃ2007ФъЃЌ2000ФъЃЌ2015ФъетШ§ФъЕФPEПЩвдЖдБШТ№ЃПШчЙћгВвЊЖдБШЃЌвЊзЂвтаЉЪВУДФиЃП ЁЁЁЁжБНгФУНёЬьЕФPEКЭ2007ФъЃЌ2000ФъЕФPEЯрБШЃЌРДжЄУїЯждкЕФЙРжЕКмИпЃЌгаХнФЃЌетЪЧЮожЊЕФБэЯжЁЃ ЁЁЁЁдвђвВЬиБ№МђЕЅЃЌСНепВЛПЩБШЃЌвђЮЊРћТЪВЛЭЌЁЃ ЁЁЁЁдк2000ФъЪБЃЌУРЙњЕФРћТЪЪЧ6.5%ЃЌдк2007ФъЪБЃЌетвЛЪ§зжЪЧ5%ЁЃЖјНёЬьЕФРћТЪЪЧ0.5%зѓгвЁЃ

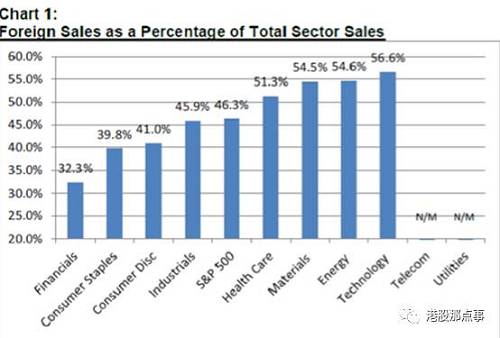

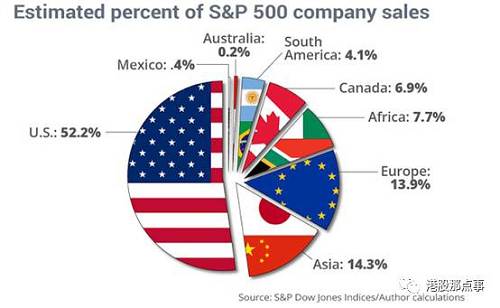

ЁЁЁЁЮвУЧЖМжЊЕРЃЌдкН№ШкРяЃЌРћТЪОЭЪЧжиСІЃЌвђЮЊРћТЪОЭЪЧЁАелЯжТЪЁБЁЃЕБРћТЪЯТНЕЪБЃЌзЪВњМлИёгІИУЩЯЩ§ЃЌвђЮЊЮДРДЕФЯжН№СївдИќаЁЕФелЯжжЕелЯжЛиРДСЫЁЃ ЁЁЁЁвђДЫЃЌдкРћТЪЪЧ6.5%ЪБЃЌ32БЖPEПЩФмЗЧГЃИпЁЃЕЋЪЧдкРћТЪвЛжБЮЌГждк0ЪБЃЌ32БЖPEПЩФмвЛЕувВВЛИпЙРЁЃ ЁЁЁЁЫљвдЫЕЃЌЮвИіШЫВЂВЛШЯЮЊЯждкУРЙЩХнФКмДѓЃЌБувЫЛѕШЗЪЕКмЩйСЫЃЌДѓЖрЪ§ЦѓвЕЖМЪЧЪєгке§ГЃЙРжЕЕФЧјМфЁЃ ЁЁЁЁЕЋЪЧШчЙћУРСЊДЂдИвтдйБЃГжСуРћТЪ10ФъЃЈДПвтвљЃЉЃЌЯждкЕФЙРжЕОЭЛсБфЕУЗЧГЃБувЫЁЃВЛЙ§ЮвВЛШЯЮЊетжжЪТЧщЛсЗЂЩњЁЃ ЁЁЁЁЫљвдШчЙћЮДРДМИФъЃЌУРЙњРћТЪЩЯЩ§ЕНСЫ3%ЃЌЖјУРЙЩЕФPEЩЯЩ§ЕНСЫ30БЖЛђеп40БЖЃЌЮвОѕЕУФЧИіЪБКђЪаГЁВХЪЧеце§гаХнФЕФДцдкЁЃ ЁЁЁЁ>>>> ЁЁЁЁЖўЁЂДэЮѓ2ЁЊЁЊУРЙњЦѓвЕНјШыСЫРћШѓЫЅЭЫЦк ЁЁЁЁШчЙћФуОГЃПДгЂЮФАцЕФЛЊЖћНжШеБЈ(ВЉПЭ,ЮЂВЉ)ЃЌФуЛсЗЂЯжвЛИіУїЯдЕФЧїЪЦЃКДг2014ФъФъЕзПЊЪМЃЌЛЊЖћНжШеБЈЩЯЕЃаФУРЙњЦѓвЕећЬхРћШѓЫЅЭЫЕФЮФеТУїЯддіЖрЁЃ ЁЁЁЁШЛКѓЃЌЙњФквЛИіЯВЛЖЁАЗвыЁБЛЊЖћНжШеБЈгЂЮФАцЃЌШЛКѓЗХЕНздМКAppЩЯЕФФГМћЮХЕФappЩЯвВздШЛЖјШЛГіЯжСЫДѓСПЕЃаФУРЙњЦѓвЕРћШѓЕФЮФеТЁЃ ЁЁЁЁШЛКѓдкНёФъ1дТЗнЪБЃЌАщЫцзХгЭМлБРХЬЃЌШЫУёБвБсжЕЃЌУРЕлЕФУНЬхУЧЖдЦѓвЕРћШѓЯТЛЌЕФЕЃаФОЭПЊЪМбнБфГЩСЫЁАаТвЛТжЫЅЭЫЃЌаТвЛТжОМУЮЃЛњЁБЁЃвђЮЊУНЬхДѓЫСЕФаћДЋЃЌЫљвдЪаГЁецЕФПЊЪМЕЃаФЃЌУРЙњЦѓвЕЕФРћШѓЪЧЗёецЕФдкетТжжмЦкжаЕНЭЗСЫЁЃ ЁЁЁЁЦфЪЕЃЌУНЬхЖМПДЕУЕНЕФН№ШкЮЃЛњЃЌвЛЖЈВЛЪЧН№ШкЮЃЛњЁЃвђЮЊУНЬхДгРДЖМЪЧЪТКѓХнЃЌЫћУЧБОЩэОЭЪЧЯызіИіДѓаТЮХЖјвбЁЃ ЁЁЁЁетаЉУНЬхУЧгУРДЭЦРэН№ШкЮЃЛњвЊРДСйЕФТпМЃЌЦфЪЕЭъШЋВЛПАвЛЛїЁЃ ЁЁЁЁвђДЫЃЌдкЮвПДРДЃЌНёФъ2дТЗнОЭЪЧвЛИіЛљБОУцУЛгаЗЂЩњБфЛЏЃЌЪаГЁЧщаїЗЂЩњОчСвБфЛЏЕМжТЙЩМлВЈЖЏЕФЧщПіЁЃ ЁЁЁЁвђДЫЃЌЪЧТђШыЕФЛњЛсЃЌвђЮЊдкУРЙЩРяЃЌжЛвЊЛљБОУцВЛЗЂЩњЖёЛЏЃЌЧщаїЕФВЈЖЏДјРДЕФЯТЕјЃЌЛљБОЩЯЖМЪЧЛњЛсЁЃ ЁЁЁЁЮвИіШЫШЯЮЊЃЌУРЙЩжЎЫљвдзюНќФмТХДДаТИпЃЌвЛЗНУцЪЧвђЮЊДЈЦеЩЯЬЈДјРДЕФДЬМЄОМУеўВпЃЌвЛЗНУцЪЧвђЮЊЪаГЁвбОвтЪЖЕНУРЙњЦѓвЕЕФгЏРћФмСІВЂУЛгаГіЯжУїЯдЕФЫЅЭЫМЃЯѓЁЃ ЁЁЁЁвВОЭЪЧЫЕЃЌДѓИХТЪУРЙЩЪаГЁвбОШЯЪЖЕНЃЌУРЙњЦѓвЕРћШѓВЂУЛгаГіЯжУїЯдЕФЫЅЭЫЁЃ ЁЁЁЁЪТЪЕвВЪЧШчДЫЃЌБъЦе500ЦѓвЕЕФгЊвЕУЋРћДг2014ФъЕкЫФМОЖШПЊЪМГіЯжУїЯдЕФЯТЛЌЃЌвЛТЗЯТЛЌЕН2015ФъЕкЫФМОЖШЃЌЫцКѓДг2016ФъЕквЛМОЖШПЊЪМЗДЕЏЃЌФПЧАећЬхЕФгЊвЕУЋРћЛљБОДДСЫЙ§ШЅ5ФъаТИпЁЃ

ЁЁЁЁетОЭЪЧУРЙЩЩЯеЧЕФТпМжЎвЛЃЌећЬхЦѓвЕРћШѓУЛгаЖёЛЏЃЌЗДЖјГіЯжКУзЊЃЌетЪЧЛљБОУцЧ§ЖЏДјРДЕФЩЯеЧЁЃ

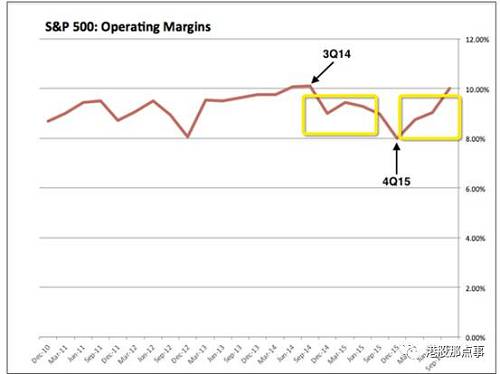

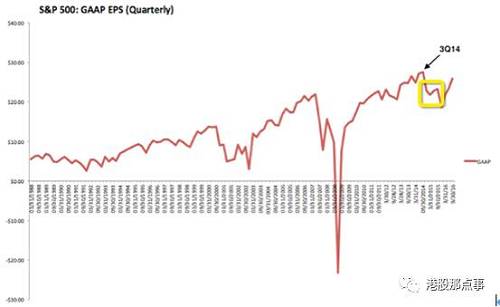

ЁЁЁЁЯТУцгУЪ§ОнРДЗжЮіЯТЃЌЮЊЪВУДЪаГЁЕЃаФЕФУРЙњЦѓвЕРћШѓДѓЗљЖШЯТЛЌВЂУЛгаГіЯжЁЃ ЁЁЁЁЪаГЁЖдУРЙњЦѓвЕРћШѓДѓЗљЖШЯТЛЌЕФЕЃаФЦ№дДгк2014ФъЕкЫФМОЖШПЊЪМУРЙњЦѓвЕЕФЯњЪлЖюКЭОЛРћШѓЖМГіЯжСЫЯТЛЌЁЃ ЁЁЁЁећИіЯТЛЌГжајДѓИХећећвЛФъЃЌДг2014ФъЕкЫФМОЖШЕН2016ФъЕквЛМОЖШЁЃВЛЙ§ШУШЫеце§ЕЃаФЕФЪЧЃЌВЛНіНіЯњЪлЖюЯТЛЌЃЌБъЦе500ЕФРћШѓвВГіЯжКмДѓЕФЯТЕјЁЃ ЁЁЁЁДг2014ФъФъЕзЕН2016ФъЕквЛМОЖШЃЌБъЦе500дкGAAPзМдђЯТЕФEPSЯТНЕСЫ20%ЁЃ

ЁЁЁЁEPSЯТЛЌдйМгЩЯдкРњЪЗИпЮЛЕФPEЃЈ2015ФъБъЦе500PEОљжЕЮЊ20БЖзѓгвЃЉЃЌЪаГЁЃЈжївЊЪЧУНЬхЃЉКмШнвзЕФЕУГіРДСЫвЛИіНсТлЃК ЁЁЁЁОМУКмПЩФмвЊНјШыЫЅЭЫЦкСЫЁЃ ЁЁЁЁШЛЖјЃЌШУЪаГЁИќМгЕЃаФЕФЪЧЯТУцетеХЭМЃК

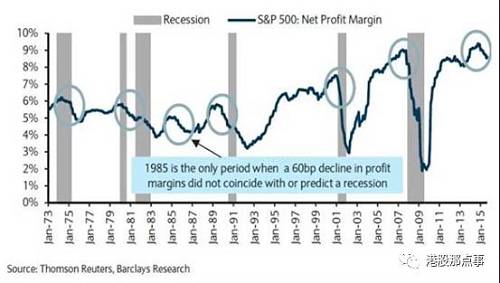

етеХЭМРяФЋТЬЩЋЕФЯпДњБэзХБъЦе500ЦѓвЕЕФОЛРћШѓТЪЃЈNet Profit MarginЃЉЁЃДг1973ФъЕНФПЧАЮЊжЙЃЌУРЙњГіЯжСЫ6ДЮОМУЫЅЭЫЃЌЛљБОЩЯУПДЮОМУЫЅЭЫЖМЪЧвдБъЦе500ОЛРћШѓТЪЯТЛЌПЊЪМЕФЁЃ

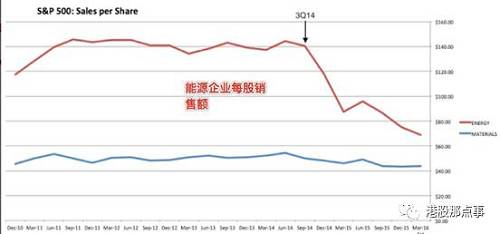

ЁЁЁЁвђДЫЃЌдк2014ФъЕзУРЙњЦѓвЕРћШѓГіЯжЫЅЭЫЪБЃЌздШЛЖјШЛДѓМвЛсСЊЯыЕНЃЌЕкЦпДЮОМУЫЅЭЫЪЧВЛЪЧвЊРДСйСЫЁЃ ЁЁЁЁШчЙћФуЗПЊ2015ФъЕФЛЊЖћНжШеБЈЃЌNewYork TimesЃЌВЛФбЗЂЯжЃЌЩЯУцОЭЪЧИїДѓУНЬхЕЃаФЕФЪТЧщЁЃ ЁЁЁЁШчЙћетаЉШЋВПЪЧецЕФЃЌФЧУДУРЙЩЛљБОУцШЗЪЕПЩФмГіЯжСЫЖёЛЏЃЌдкУРЙЩРяЃЌЛљБОУцЖёЛЏЪЧЗЧГЃЗЧГЃПЩХТЕФЁЃ ЁЁЁЁФуЯыжЊЕРгаЖрПЩХТЃПШЅПДПД08ФъЕФЛЊЖћНжШеБЈФуОЭжЊЕРСЫЁЃ ЁЁЁЁФЧУДЪаГЁЕФетаЉЕЃаФЪЧецЕФТ№ЃП ЁЁЁЁКмУїЯдЃЌВЛЪЧецЕФЁЃ ЁЁЁЁЯТУцдйДгЪ§ОнКЭРэадЕФНЧЖШРДПДПДЮЊЪВУДУРЙњОМУУЛгаГіЯжЫЅЭЫЕФМЃЯѓЁЃ ЁЁЁЁКЫаФТпМгаСНИіЃК ЁЁЁЁФмдДЦѓвЕЯњЪлЖюбќеЖЕМжТУРЙњЦѓвЕећЬхПДЩЯШЅЯњЪлЖюЯТНЕЃЛ ЁЁЁЁЧПЪЦУРдЊЕМжТУРЙњЦѓвЕећЬхПДЩЯШЅЯњЪлЖюЯТНЕЁЃ ЁЁЁЁ1ЁЂФмдДЦѓвЕЯњЪлЖюбќеЖВХЪЧзяП§ЛіЪз ЁЁЁЁЪЕМЪЩЯЃЌФуПДЕНЕФБъЦе500ЦѓвЕРћШѓЯТЛЌЃЌЦѓвЕЯњЪлЖюЯТЛЌЃЌжївЊЪЧЪмБъЦе500РяФмдДЙЩЯњЪлЖюЯТНЕКЭРћШѓБЉЕјДјРДЕФгАЯьЁЃЖјЧвФмдДЙЩдкБъЦе500РяеМЕНСЫ30%зѓгвЁЃ ЁЁЁЁгЭМлДг2014ФъзюИпЕФ140УРН№ЃЌЯТЕјЕНСЫНёЬьЕФ45УРН№ЃЌетаЉФмдДЦѓвЕЕФРћШѓЩйдђдтЕНСЫбќеЖЃЌЖрдђжБНгБЌПїЁЃ ЁЁЁЁздДг2014ФъФЉвдРДЃЌФмдДвЕЯњЪлЖюОЭЕјСЫвЛАывдЩЯЁЃетЖдећЬхЯњЪлЖюВњЩњСЫжиДѓгАЯьЁЃЖјЧвдк2014ФъжаЦкЃЌФмдДвЕЪЧБъЦежаеМБШзюДѓЕФаавЕЁЃ ЁЁЁЁПЩЯыЖјжЊЕФЪЧЃЌгЭМлБЉЕјЪЧЕМжТУРЙњЦѓвЕЯњЪлПДЦ№РДДѓЗљЖШЯТНЕЕФзяП§ЛіЪзжЎвЛЁЃ ЁЁЁЁЕБгыБъЦежаЦфЫћаавЕЕФЯњЪлЖюНјааЖдБШЪБЃЌФмдДвЕБЉЕјОЭБфЕУКмЯдблЁЃ

ЁЁЁЁШчЙћЯњЪлЦЃШэвтЮЖзХОМУЫЅЭЫЃЌФЧЮвУЧЛсПДЕНЕФЪЧКмЖраавЕЯњЪлЖюПЊЪМЯТНЕЃЌЖјВЛНіНіжЛЪЧФмдДаавЕЁЃ ЁЁЁЁ2015Фъ12дТЃЌвНСЦЁЂЙЄвЕКЭЯћЗбЦЗСьгђЕФзмЯњЪлЖюДДаТИпЁЃвНСЦСьгђЕФдіГЄЪЧБъЦеРяЫљгаСьгђжазюИпЁЃ

ЁЁЁЁдкЙ§ШЅЕФМИИіМОЖШЃЌдСЯЁЂН№ШкЁЂПЦММКЭЙЋгУЪТвЕЕФЯњЪлЖюМИКѕКсдкФЧРяЃЌМШУЛгадіГЄвВУЛгаЫЅЭЫЁЃ

ЪТЪЕЩЯЃЌГ§СЫФмдДСьгђвдЭтЃЌЦфЫћСьгђЕФКЯВЂЯњЪлДДСЫаТИпЁЃМђЕЅЕиЫЕЃЌећЬхРДПДУРЙњЦѓвЕЕФЯњЪлЖюШЗЪЕЪЧКмЦЃШэЃЌЕЋетВЂВЛФмЫЕУїОМУЕФЦЃШэЃЌвђЮЊЦЃШэжївЊЪЧвђЮЊФмдДаавЕЯњЪлЖюБЉЕјЃЌВЂЧвН№ШкаавЕЃЌITаавЕКЭЙЋЙВЪТвЕЯњЪлЖюдіЫйНгНќгк0ЁЃ ЁЁЁЁЖјЧвЃЌITаавЕЯњЪлЖюдіЫйЮЊ0ЃЌВЛЪЧвђЮЊаавЕГіСЫЮЪЬтЃЌЖјЪЧЛуТЪГіСЫЮЪЬтЁЊЁЊУРдЊЩ§жЕЁЃ

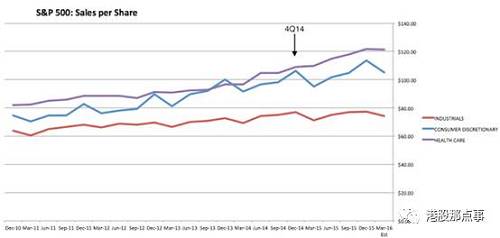

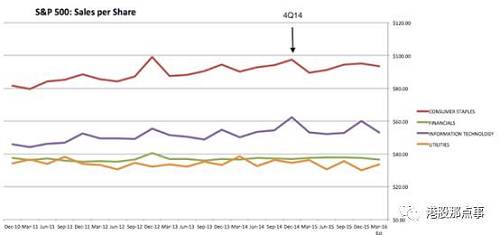

ЁЁЁЁ2ЁЂУРдЊЩ§жЕЕМжТУРЙњЦѓвЕЯњЪлЖюПДЦ№РДЯТЛЌ ЁЁЁЁЕБФуАбФмдДЦѓвЕДгећИіУРЙњЦѓвЕжаЬоГ§ЕєжЎКѓЃЌФуУЧЛсЗЂЯжУРЙњЦѓвЕЕФЯњЪлЖюВЂУЛгаЯТНЕЁЃ ЁЁЁЁЦфжавНвЉЦѓвЕЪЧдіЫйзюПьЕФЦѓвЕжЎвЛЃЌЖјITаавЕКЭН№ШкаавЕдіЫйЖМНгНќгк0ЃЌетЪЧЮЊЪВУДЃП ЁЁЁЁетЪЧВЛЪЧУРЙњОМУЫЅЭЫЕФЧАезЃП ЁЁЁЁД№АИвВЪЧЗёЖЈЕФЁЃ ЁЁЁЁетаЉаавЕдіЫйПДЦ№РДЮЊ0ЕФзяП§ЛіЪзЪЧУРдЊЩ§жЕЁЃ ЁЁЁЁдкЙ§ШЅСНФъЃЌУРЙњашЧѓдіГЄДѓИХ3~5%ЁЃЙњФкЯћЗбУЛгаЯджјЕФЖёЛЏЁЃ ЁЁЁЁУРЙњ70%ЕФGDPгЩЯћЗбЙБЯзЃЌдкУРЙњGDPдіЫйЪЧ1%-2%ЕФЛљДЁЩЯЃЌЯћЗбдіМг3%-5%ЪЧЗЧГЃНЁПЕЕФЃЌФПЧАвВУЛПДЕНетИіЪ§зжГіЯжЖёЛЏЕФЧїЪЦЁЃ

ЁЁЁЁетОЭжЄУїУРЙњБОЭСОМУЪЧУЛгаЮЪЬтЕФЁЃ ЁЁЁЁФЧУДЮЪЬтГідкФФСЫЃП ЁЁЁЁЮЪЬтГідкЃКБъЦеРяЕФЙЋЫОвЛАыЕФЯњЪлЖюРДздУРЙњвдЭтЕФЕиЧјЃЌдкЙ§ШЅСНФъУРдЊЩ§жЕСЫ20%ЃЁ УРдЊжИЪ§Дг2014Фъ7дТЗнЕФ80ЃЌЖЬЖЬ5ИідТЕФЪБМфЩЯеЧСЫ20%зѓгвЁЃ

ЁЁЁЁШЛЖјПЦММКЭВФСЯаавЕЪЧзювРРЕгкЙњЭтЯњЪлЕФЁЃдкВФСЯаавЕРяга40%ЕФЯњЪлЖюРДздКЃЭтЁЃдкПЦММаавЕРяЃЌга60%ЕФЯњЪлЖюРДздКЃЭтЁЃ ЖјДѓЖрЪ§ЙњЭтЯњЪлРДдДгкбЧжоКЭХЗжоЁЃ

ХЗжоКЭШеБОЕФдіГЄТЪЕЭгкУРЙњЃЈДѓдМ1~1.5%ЃЉЃЌЖјаТаЫЪаГЁЕФдіГЄТЪИпгк5%ЁЃе§ШчУРЙњвЛбљЃЌЭтЙњдіГЄТЪвВаэВЛИпЃЌЕЋЦ№ТыЪЧе§ЕФЁЃ ЁЁЁЁШчЙћРДздУРЙњЕФвЛАыЕФЯњЪлЖювд3%ЕФЫйЖШдіГЄЃЌСэвЛАывдЩЯЭМЫљЪОЕФЫйЖШдіГЄЃЌФЧУДБъЦезмЯњСПУћвхЩЯжСЩйдіГЄ3%ЁЃФЧЮЊЪВУДзюНќЕФдіГЄНгНќгкСуФиЃП

ЁЁЁЁзяП§ЛіЪзПЩФмЪЧУРдЊЁЃЕБУРдЊЩ§жЕЃЌдкЙњЭтеѕЕФЧЎЃЈЭтЛуЃЉОЭЯрЖдЯТНЕЁЃШчЙћЙњЭтЯњЪлдіГЄ5%ЃЌЕЋУРдЊЖвЦфЫќЛѕБввВдіГЄ5%ЃЌФЧУДЯњЪлЖюЯрЕБгкСудіГЄЁЃ ЁЁЁЁЪТЪЕЩЯЃЌЫцзХБъЦеЙЋЫОдкКЃЭтЯњЪлЕФБШР§ЬсЩ§ЃЌУРдЊвВдНРДдНживЊЁЃ ЁЁЁЁдк2014Фъ7дТЃЈ14ФъШ§МОЖШЃЉЃЌгЩгкБъЦеЯњЪлЖюДяЕНслЗхЃЌУГвзМгШЈУРдЊПЊЪМбИЫйЩ§жЕЁЃдкНгЯТРДЕФ18ИідТРяЃЌУРдЊЩ§жЕ20%ЁЃгЩгкБъЦевЛАыЕФЯњЪлЖюРДздУРЙњвдЭтЕФЕиЧјЃЌвђДЫЃЌНіНіУРдЊЩ§жЕОЭЪЙЯњЪлЖюЩйСЫ10%ЁЃРрЫЦЕФЯњЪлдіГЄТЪЯТНЕЗЂЩњдк1998ФъЃЌЕБЪБУРдЊЩ§жЕГЌЙ§10%ЁЃ ЁЁЁЁзмЖјбджЎЃЌЯњЪлдіГЄЯТЛЌЪМгк2014ФъШ§МОЖШЃЌФЧЪЧФмдДМлИёЯТЕј75%ЕФПЊЪМЃЌвВЪЧУРдЊЩ§жЕ20%ЕФПЊЪМЁЃећИі2015ФъЖМЪмЕНетСНепЕФШЋУцГхЛїЁЃ ДэЮѓ2змНсЃК

ЁЁЁЁЮвИвПЯЖЈЕФЪЧЃЌУРЙњОМУдчЭэгавЛЬьвЛЖЈЛсГіЯжЫЅЭЫЃЌЕЋЪЧДѓИХТЪетвЛЬьВЛЛсЗЂЩњдкзюНќЁЃ ЁЁЁЁДг2014ФъФъЕзПЊЪМОЭгаШЫдкЕЃаФУРЙњОМУЪЧВЛЪЧвЊЭъЃЌУРЙњЦѓвЕЕФРћШѓЪЧВЛЪЧвЊЭъЁЃвђЮЊЭЖзЪепзмЪЧЯВЛЖДгКѓГЕОЕРяПДЪРНчЁЃ ЁЁЁЁЪЕМЪЩЯЃЌЕБФуецЕФевЕНОМУЪ§ОнПДвЛПДжЎКѓЃЌФуЗЂЯжЪТЪЕдЖУЛгаКмЖрУНЬхЫЕЕФФЧУДПЩХТЃЌУРЙњОМУдіЫйШЗЪЕКмТ§ЃЌетвВОјЖдВЛЪЧЪВУДУРЙњЕФЛЦН№ЪБДњЃЌЕЋЪЧРывЊЭъЛЙЪЧгавЛЖЈЕФОрРыЕФЃЌКЫаФТпМгаСНИіЃК ЁЁЁЁ1ЁЂФмдДЦѓвЕЯњЪлЖюбќеЖЕМжТУРЙњЦѓвЕећЬхПДЩЯШЅЯњЪлЖюКЭОЛРћШѓЯТНЕ ЁЁЁЁ2ЁЂЧПЪЦУРдЊЕМжТУРЙњЦѓвЕећЬхПДЩЯШЅЯњЪлЖюКЭОЛРћШѓЯТНЕ ЁЁЁЁЖјдк2016ФъЃЌгЩгкЕквЛЁЂЖўМОЖШУРЙњЦѓвЕРћШѓОљГЌЛЊЖћНждЄЦкЃЌвђДЫЛЊЖћНжПЊЪМвтЪЖЕНЃЌжЎЧАвЛФъЕФЯТЕјЪЧИіЁАМйЫЄЁБЖјвбЁЃ ЁЁЁЁЫљвдзюНќФудкЛЊЖћНжШеБЈЩЯЃЌФудкЙњФкФГЁАЗвыЁБappЩЯЃЌПДВЛЕНЖрЩйЁАФЉШеЁБбдТлСЫЁЃ ЁЁЁЁШчЙћФуФмЪЖБ№етИіДэЮѓЃЌФЧУДНёФъ2дТЗнКЭШЅФъ9дТЗнЃЌФугІИУПЩвдЗХаФЕФТђвЛаЉЙЩЦБЁЃ ЁЁЁЁНёФъБувЫЙЩЦБЕФГіЯжЪЕМЪЛљБОЩЯМЏжадкСЫ2дТЗнКЭЭЫХЗжЎКѓЁЃ ЁЁЁЁЕБФугаСЫЖРЬиЕФМћНтЃЌВЂЯраХздМКЕФМћНтжЎКѓЃЌдкБ№ШЫЮЗОхЪБЃЌЬАРЗЦ№РДАЩЃЁ ЁЁЁЁ>>>> ЁЁЁЁШ§ЁЂУРЙњОМУЕФКЫаФжИБъЖМКмНЁПЕ ЁЁЁЁЯТУцдйРДЫЕЯТУРЙњОМУФПЧАЕФзДПіЁЃ ЁЁЁЁ1ЁЂЪЇвЕТЪаТЕЭ ЁЁЁЁЪЇвЕТЪКСЮовЩЮЪЪЧКтСПУРЙњОМУзюживЊЕФжИБъЃЌФПЧАУРЙњЗЧХЉЪЇвЕТЪЪЧ4.6%ЃЌвбОЪЧ2007ФъвдРДЕФаТЕЭЁЃ

2ЁЂИіШЫЗЧФЭгУЦЗЯћЗбжЇГі

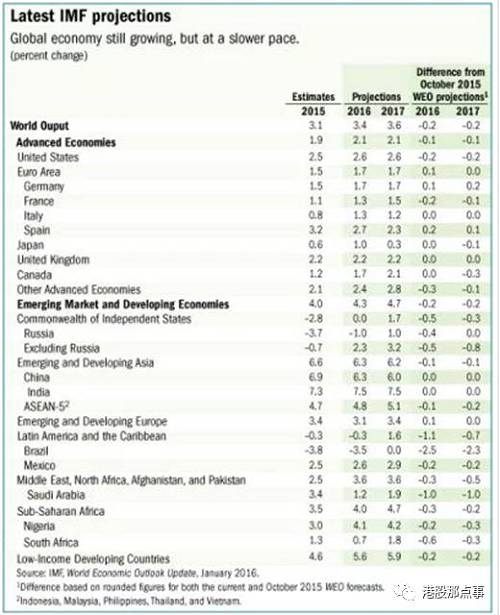

ЁЁЁЁУРЙњЕФGDPРяга70%ЪЧгЩЯћЗбОіЖЈЕФЁЃдкЯћЗбРяЃЌЗЧФЭгУЦЗЯћЗбЯдШЛеМЕНСЫЯћЗбжЇГіЕФжиЭЗЯЗЃЌЖјФПЧАУРЙњЕФИіШЫЗЧФЭгУЦЗЯћЗбжЇГівРОЩБШНЯЮШЖЈЁЃ

3ЁЂИіШЫЯћЗбжЇГі

ЁЁЁЁФПЧАУРЙњИіШЫЯћЗбжЇГіЕФдіЫйЪЧ3%ЃЌетИіЪ§зжвВЪЧБШНЯНЁПЕЕФЃЌВЂЧвУЛгаГіЯжЖёЛЏЕФЪЦЭЗЁЃ

ЁЁЁЁ>>>>

ЁЁЁЁЫФЁЂЕБЧАЕФЛЗОГвЛЕувВВЛЯё2006 ~07Фъ ЁЁЁЁзюКѓвЛЕуЃЌЕБЧАЕФЛЗОГвЛЕувВВЛЯё2006 ~07ФъЁЃ ЁЁЁЁвђЮЊвјааН№ШквЕЙ§ЖШааЮЊЪЧгыФмдДЛђЦфЫћаавЕЙ§ЖШааЮЊЭъШЋВЛЭЌЕФЁЃ ЁЁЁЁвјааЙ§ЖШИмИЫгаЪЇАмЕФЗчЯеЃЌЫљвдЕБЫћУЧЮЊСЫЮШЖЈЖјНєЫѕПЊжЇЪБЃЌНшИјЪаГЁЕФЧЎОЭМѕЩйСЫЃЌЭЖзЪКЭЯћЗбОЭЛсМѕЩйЃЌЫцжЎЖјРДЕФОЭЪЧОМУЫЅЭЫЁЃ ЁЁЁЁвјаавЕЪЧЯЕЭГадЗчЯеЕФРДдДЃЌЦфЫћаавЕВЛЪЧЁЃ ЁЁЁЁДЫЭтЃЌдкШЅИмИЫЛЏЕФКѓЦкЃЌМвЭЅеЎЮёБЌЗЂМѕЩйСЫЮДРДЯћЗбЁЃЯрБШ2000ФъКЭ2007ФъЃЌНёЬьЕФМвЭЅеЎЮёЫЎЦНФПЧАДІгк35ФъЕЭЕуЁЃ ЁЁЁЁдк2007 - 08ФъЃЌвјааЬхЯЕЕФЮЪЬтКѓРДЕМжТМвЭЅОЛзЪВњМѕЩйСЫ25%ЃЌЯрЕБгквЛећФъЕФGDPЁЃЯрБШжЎЯТЃЌМвЭЅОЛзЪВњдк2015ФъЕзДДЯТаТИпЁЃ

ЛљгкЫљгаетаЉдвђЃЌН№ШквЕдк2007ФъЕФЯТЕјгыЯждкФмдДвЕЕФЯжзДЭъШЋВЛЭЌЁЃ

ЁЁЁЁ>>>> ЁЁЁЁЮхЁЂНсгя ЁЁЁЁЩЯУцЫЕСЫФЧУДЖрЃЌОЭЪЧЮЊСЫЫЕУївЛИіЮЪЬтЃК ЁЁЁЁУРЙЩЕФЛљБОУцГЦВЛЩЯЧПОЂЃЌЕЋЪЧвВОјЖдВЛЪЧКмВюЁЃЮвЦкД§зХУРЙњОМУЕФЫЅЭЫЃЌЕЋЪЧФПЧАетвЛЯжЯѓецЕФЛЙУЛгаЗЂЩњЃЌЛђепЛЙУЛгаУїЯдЕФУчЭЗЁЃ ЁЁЁЁЮЊЪВУДЛљБОУцВЛВюЃЌЭЌЪБднЪБУЛгаЖёЛЏЕФЯжЯѓЃЌЖдЭЖзЪепРДНВКмживЊФиЃП ЁЁЁЁвђЮЊдкУРЙЩРяЃЌЛљБОУцУЛЮЪЬтЕФЧщПіЯТЃЌЪаГЁЕФЯТЕјЖМПЩвдЙщНсЮЊЧщаїЩЯВЈЖЏЁЃ ЁЁЁЁЧщаїЩЯЕФВЈЖЏЃЌдкУРЙЩРявЛЕуЖМВЛПЩХТЃЌЕјЯТШЅЕФдчЭэЖМЛсеЧЛиРДЁЃвђЮЊЃЌДцдкСЫРћгУЁАMr.MarketЁБЕФПЩФмадЁЃ ЁЁЁЁЕЋЪЧШчЙћЪЧЛљБОУцГіЮЪЬтСЫЃЌФЧУДетИіЯТЕјОЭЛсЗЧГЃВвЃЌвВашвЊИќМгНїЩїЁЃ ЁЁЁЁФЧУДОПОЙЮЊЪВУДУРЙЩ2016ФъТХДДаТИпЃП ЁЁЁЁвђЮЊећИіУРЙњЦѓвЕЕФЛљБОУцВЂВЛВюЃЌвВУЛгаГіЯжЖёЛЏЁЃ ЁЁЁЁЖдЫљгадкУРЙњзіМлжЕЭЖзЪЕФШЫРДНВЃЌЛљБОУцУЛгаЖёЛЏЪЧЗЧГЃЗЧГЃживЊЕФЁЃ ЁЁЁЁЙигк2017ФъЕФеЙЭћЃП ЁЁЁЁжЛгавЛОфЛАЃКФЭаФЕФЕШзХЪаГЁЗИДэЃЌШчЙћЗИДэСЫОЭГіЛїЃЌУЛЗИДэОЭМЬајЕФФЭаФЕШД§ЁЃ ЁЁЁЁЪаГЁЃЌецЕФОГЃЗИДэЁЃ |

ЗЂБэгк 2016-12-9 18:08

| жЛПДИУзїеп

ЗЂБэгк 2016-12-9 18:08

| жЛПДИУзїеп

ЗЂБэгк 2016-12-9 19:09

| жЛПДИУзїеп

ЗЂБэгк 2016-12-9 19:09

| жЛПДИУзїеп